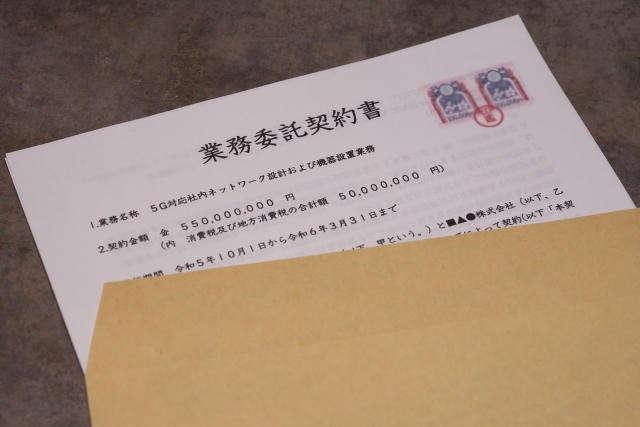

契約書様式のチェックポイント⑦ ― 契約は相手との取決め・印紙税は国との取決めです ―

ポイント1:契約書によっては収入印紙が必用です

契約書はその種類によっては課税文書となり、収入印紙(印紙)を貼付し消印を施さなければなりません。締結しようとしている契約書が課税文書であるのか、いくらの印紙が必要であるのかは国税庁の情報などで確認してください。

【参考】国税庁HP

No.7100 課税文書に該当するかどうかの判断

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7100.htm

印紙税額

https://www.nt a.go.jp/publication/pamph/inshi/pdf/zeigaku_ichiran_r0204.pdf

印紙を貼っていない場合は本来の納付額の3倍、消印をしていなかった場合は2倍に相当する過怠税を支払わなければなりません。

ポイント2:契約書の有効性は印紙の有無とは関係ありません

契約書の有効性は印紙の有無とは関係ありません。印紙が必要な契約書に印紙の貼り忘れがあっても、契約は有効に成立します。

ポイント3:印紙による納税は連帯責任です

課税対象の契約書の場合、作成した正本全てに印紙が必要です。そして、その責任は各当事者が連帯して負います。二当事者で契約を結んだ場合に、一方の当事者の契約書に印紙を貼っていなかった場合、両当事者がその責任を負うのです。

一方で、契約当事者間で印紙税の負担を決めることは問題ありません。通常、各自が保管する契約書の印紙を負担しますが、合意があれば一方の当事者が相手方の印紙を用意することは問題ありません。ただし、印紙税負担の取決めは当事者間にのみ有効であって、国に対しては両当事者が連帯して責任を負うことには変わりません。

ポイント4:電子データによる契約書には印紙は不要です

印紙税は契約書という「文書」に対して課されます。電子契約システムを使用するなどして電子データで作成される契約書は、この要件に該当しないので印紙は不要です。

ポイント5:海外の取引先との契約書は、どこで契約がなされてかで課税対象かどうかが決まります

日本の印紙税法は日本で成立した契約に適用されます。そのため、外国(日本国外)で契約が成立した場合には印紙は不要です。全当事者のサイン(署名)がそろったときに契約が成立すると考えると、最後の当事者がサインした場所が契約の成立場所といえます。そのため、まず日本側でサインをし、その契約書を海外の取引先に送ってサインするといった場合には印紙は不要です(逆のパターンで、日本で契約が成立した場合は印紙が必要です)。契約締結の履歴を証明できるように、契約書には契約の成立地や当事者のサインの日付を残すとよいでしょう。

【参考】国税庁HP

外国で作成される契約書

https://www.nta.go.jp/law/shitsugi/inshi/06/02.htm

当事務所では、各種契約書の作成相談をお受けしています。

お問い合わせフォームからお気軽にご相談ください。